「インボイス未登録の業者さんとの取引、10月から何か変わるらしいけど、よくわからない」

そんな経営者・経理担当の方に向けた記事です。

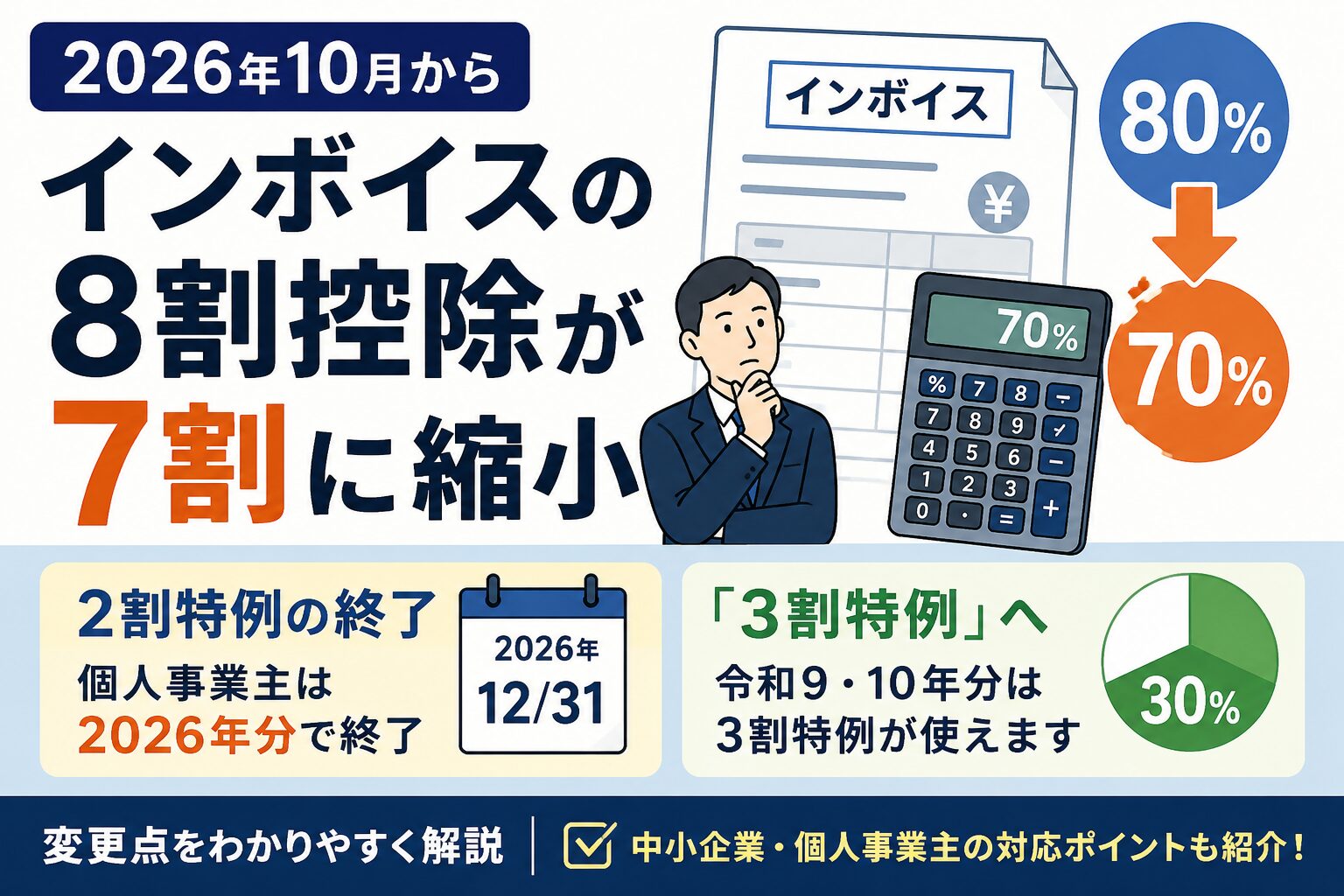

2026年(令和8年)10月1日から、インボイスの「8割控除」の経過措置が「7割控除」に変わります。

また、小規模事業者向けの「2割特例」も、個人事業主は2026年分(令和8年分)で終了します。

この記事では、何がどう変わるのか、宮崎・鹿児島の中小企業は何をすればいいのかをわかりやすく解説します。

そもそも「8割控除」とは?(おさらい)

インボイス制度では、インボイス(適格請求書)をもらえない仕入れは、原則として消費税の仕入税額控除ができません。

つまり、インボイス未登録の業者(免税事業者など)に支払った消費税分は、自社の納税額から差し引けないのが原則です。

ただし、急な負担増を避けるための経過措置として、これまでは支払った消費税の8割まで控除できるルールになっていました。

この「8割」が、2026年10月1日から「7割」に下がります。

2026年10月からの新スケジュール

実は当初の予定では、2026年10月から一気に「5割控除」に下がるはずでした。

しかし令和8年度税制改正で見直され、引き下げのペースが緩やかになり、期限も2年延長されました。

| 期間 | 控除できる割合 |

|---|---|

| 〜2026年9月30日 | 80%(現行) |

| 2026年10月1日〜2028年9月30日 | 70% ←今回の変更 |

| 2028年10月1日〜2030年9月30日 | 50% |

| 2030年10月1日〜2031年9月30日 | 30% |

| 2031年10月1日〜 | 控除なし(経過措置終了) |

「当初予定の5割よりはマシになった」とはいえ、控除できる割合は着実に減っていきます。

なお、同じ免税事業者からの仕入れにこの経過措置を使える上限額が、年10億円から年1億円に引き下げられます。

ほとんどの中小企業には影響しない金額ですが、大口の仕入先がある場合は確認しておきましょう。

具体例:いくら損する?

インボイス未登録の外注先に、税込110万円(消費税10万円)を支払っている場合で比べてみます。

- 2026年9月まで:10万円 × 80% = 8万円控除できる(実質負担2万円)

- 2026年10月から:10万円 × 70% = 7万円控除できる(実質負担3万円)

この例では、この取引だけで実質負担が1万円増える計算です。

免税事業者への支払いが多い会社ほど、影響が大きくなります。

売り手側も注意:「2割特例」が終了し「3割特例」へ

インボイス登録した小規模事業者(もともと免税だった方)には、納税額を「売上の消費税の2割」で済ませられる「2割特例」がありました。

この2割特例は、個人事業主は2026年分(令和8年分)の申告が最後です。

その後は、一定の要件を満たす個人事業主に限り、納税額を「売上の消費税の3割」とする「3割特例」が令和9年分・令和10年分の申告で使えます。

2割から3割へ、納税額は1.5倍になるイメージです。

たとえば売上の消費税が50万円なら、納税額は10万円→15万円に増えます。

手取りが変わるので、フリーランス・個人事業主の方は今のうちに把握しておきましょう。

中小企業がやるべきこと(チェックリスト)

買い手側(仕入・外注がある会社)

- ☑ インボイス未登録の仕入先・外注先をリストアップする

- ☑ 年間いくら控除が減るのか試算する

- ☑ 経理処理・会計ソフトの設定を「70%控除」に対応させる(2026年10月以降の取引から)

- ☑ 一定の要件を満たす事業者は、1回1万円未満の仕入れを「少額特例」で全額控除できる場合があるので確認する

⚠️ なお、「インボイス登録しないなら取引をやめる」「登録しないなら値下げしろ」と一方的に迫ることは、独占禁止法や下請法(適用対象の場合)の問題となる可能性があります。

取引先とは、丁寧に話し合いながら進めてください。

売り手側(免税事業者・小規模事業者)

- ☑ 主要な取引先が課税事業者かどうかを確認する(相手の控除が減る=自分への影響につながる)

- ☑ インボイス登録するかどうか、改めて検討する

- ☑ すでに登録済みの個人事業主は、2割特例が2026年分で終わることを踏まえて資金計画を立てる

まとめ

- ✅ 2026年10月1日から、免税事業者からの仕入れの控除が80%→70%に縮小

- ✅ 当初予定(50%)より緩和されたが、今後も段階的に縮小し2031年10月に終了

- ✅ 個人事業主の2割特例は2026年分で終了、令和9・10年分は「3割特例」へ

- ✅ 買い手は未登録の取引先の把握と経理対応、売り手は資金計画の見直しを

制度の詳細や最新情報は、国税庁のインボイス制度特設サイトでご確認ください。

※この記事は令和8年度税制改正の内容を反映しています(2026年7月時点)。