令和8年(2026年)度の税制改正大綱が公表され、中小企業の経営者・個人事業主にとって見逃せない内容が多数盛り込まれました。

「大胆な設備投資促進税制」の新設、「賃上げ促進税制」の大企業向け廃止、そして新たに創設される「防衛特別所得税」など、今後の経営判断に直結する項目ばかりです。

本記事では、財務省が公表した令和8年度税制改正パンフレットをもとに、南九州の中小企業・個人事業主の目線で「経営にどう影響するか」に絞って解説します。

1. 【新設】大胆な設備投資促進税制 ― 中小企業は5億円から対象

令和8年度改正の目玉の一つが、国内の高付加価値な設備投資を後押しする新税制です。

産業競争力強化法に基づく確認手続きを経た設備投資計画が対象となります。

制度の概要

| 項目 | 内容 |

|---|---|

| 対象業種 | 全業種 |

| 対象資産 | 機械装置/工具・器具備品/建物/建物附属設備・構築物/ソフトウェア |

| 投資下限額 | 中小企業者等は5億円以上(大企業は35億円以上) |

| ROI水準 | 15%以上 |

| 措置内容 | 即時償却 または 税額控除7%(建物等は4%) |

| 控除上限 | 法人税額の20% |

| 措置期間 | 産業競争力強化法改正法施行日〜令和11年3月31日までに計画確認を受けた者 |

経営者目線のポイント

中小企業にとっての実務的な意味は以下の3点です。

- 投資下限が5億円と高めのため、通常の設備更新よりも工場新設・大型ライン増設などが想定される

- 即時償却を選択すれば、取得年度に全額損金算入できるため、利益が出ている年の決算対策として極めて強力

- 中小企業経営強化税制・地域未来投資促進税制との併用不可のため、どの制度を使うかの見極めが必要

本制度を使う場合、投資計画期間中は既存の設備投資系優遇税制(中小企業経営強化税制、カーボンニュートラル投資促進税制など)が使えなくなります。

税理士と早めに比較検討することをおすすめします。

2. 賃上げ促進税制の見直し ― 大企業向けは令和7年度末で廃止

賃上げ促進税制は中小企業にとって「賃上げするほど得する」代表的な優遇税制ですが、令和8年度改正で大きな整理が入りました。

区分ごとの改正内容

| 区分 | 改正後の扱い |

|---|---|

| 大企業向け | 適用期限(令和8年度末)を待たずに令和7年度末で廃止 |

| 中堅企業向け | 賃上げ率の要件を引き上げた上で、適用期限をもって廃止 |

| 中小企業向け | 現行制度を維持(全雇用者給与総額+1.5%で控除率15%、+2.5%で30%) |

中小企業には追い風、ただし将来は要注意

中小企業向けの措置は現行のまま維持され、5年間の繰越控除も引き続き利用可能です。

子育て両立支援や女性活躍支援に積極的な企業への上乗せ措置(+5%)も継続されます。

一方で、パンフレットには「期限到来時に適用状況を踏まえ必要な見直しを検討」と明記されており、恒久的な制度ではないことを前提に賃上げ戦略を組む必要があります。

また、教育訓練費にかかる上乗せ措置は会計検査院からの指摘もあり、令和7年度末で廃止されます。

研修費用を積み増して上乗せを狙っていた企業は、令和8年度以降の決算対策を見直しましょう。

3. 【令和9年1月施行】防衛特別所得税の創設 ― 経営者個人にも影響

防衛力強化の財源確保として、令和9年1月から所得税額に1%の付加税(防衛特別所得税)が上乗せされます。

家計負担を増やさない設計

単純に1%を上乗せするのではなく、復興特別所得税の税率を2.1%から1.1%に1%引き下げることで家計の手取りが直接減らないよう配慮されています。

ただし復興財源を確保するため、復興特別所得税の課税期間は10年間延長されます。

経営者が押さえるべき実務影響

- 役員報酬や個人事業主の所得に対する源泉徴収の計算式が令和9年から変更になる

- 給与計算ソフト・経理システムの税率設定更新が必要

- 高額所得者ほど絶対額の影響は大きいが、税率としては復興特別所得税の引下げと相殺される

あわせて「極めて高い水準の所得に対する負担の適正化措置」も見直され、特別控除額が3.3億円から1.65億円に引き下げ、税率が22.5%から30%に引き上げられます(令和9年分から適用)。

極めて高所得な経営者・資産家は、早めに顧問税理士へ相談を。

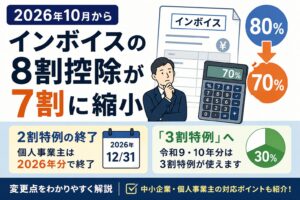

4. 消費課税の動き ― インボイス「2割特例」2年延長、越境ECにも新ルール

インボイス制度の経過措置が延長

インボイス発行事業者となった個人事業者向けに、実務上使える見直しが2つあります。

- 2割特例は令和8年で終了予定でしたが、個人事業者については納税額を売上税額の3割とする経過措置(3割特例)としてさらに2年延長(令和9・10年分申告で利用可能)

- 免税事業者からの仕入税額控除(いわゆる8割控除)も最終適用期限を2年延長し、引下げペースを緩和

ただし濫用防止のため、1免税事業者ごとの年間適用上限額が10億円から1億円に引き下げられる点には注意が必要です。

越境ECに消費税の納税義務

越境ECで1万円以下の少額輸入貨物は、これまで消費税が免税でした。

令和10年4月1日からは販売者(海外EC事業者)に消費税の納税義務が課され、さらにプラットフォーム経由の物品販売については、取引額50億円超のプラットフォーム事業者に納税義務が転換されます。

越境ECや輸入ビジネスを手がける事業者、あるいは海外プラットフォームで商品を仕入れている小売業は、仕入価格や販売価格への影響を試算しておきましょう。

5. 個人資産形成に関する拡充 ― 住宅ローン控除・NISA

住宅ローン控除は令和12年入居分まで5年間延長

子育て世帯等への上乗せ措置も継続し、認定長期優良住宅では借入限度額5,000万円(子育て世帯等の場合)が維持されます。

経営者個人のマイホーム購入・住み替え計画にも影響する内容です。

NISA「つみたて投資枠」が0〜17歳に拡大

次世代の資産形成を促す観点から、つみたて投資枠の対象年齢が0〜17歳に拡充されます。

年間投資枠60万円・非課税保有限度額600万円で、18歳到達時に成人向けNISAに自動移行する仕組みです。

12歳以降は子の同意を得れば親権者等による払出しも可能となります。

経営者にとっては、子や孫の大学進学資金づくりの選択肢が広がる形です。

まとめ ― 経営者が今すぐ確認すべき3つのアクション

令和8年度税制改正は、「設備投資を後押ししつつ、賃上げと防衛財源を確保する」という方向性が明確です。

中小企業の経営者として、少なくとも以下の3点は早めに確認しておきましょう。

- 大型設備投資の予定があるなら、新設の投資促進税制と既存の中小企業経営強化税制のどちらが有利か比較する

- 賃上げ促進税制の中小企業向け措置は維持されているので、計画的な賃上げで控除を取りに行く

- 令和9年1月からの防衛特別所得税に向けて、給与計算・源泉徴収の対応を前倒しで検討する

税制改正は毎年細かく変わります。

自社に影響がありそうな項目は、顧問税理士と早めに擦り合わせておくのが最善の節税対策です。

参考資料

- 財務省「令和8年度税制改正」パンフレット(令和8年4月)

- 令和8年度税制改正の大綱(財務省)

- 令和8年度税制改正の大綱の概要(財務省)

- 「令和8年度税制改正」(令和8年4月発行)

※本記事は制度の概要を解説するものです。個別の適用判定は顧問税理士・所轄税務署にご相談ください。